Článek

Podzimní zasedání amerického Fedu změnu v nastavení úrokových sazeb nepřineslo. Podle očekávání tak americká centrální banka ponechala hlavní úrokovou sazbu na nejvyšších úrovních od roku 2001, kam ji zvedla letos o prázdninách. Není přitom vyloučené, že k dalšímu zpřísnění měnové politiky přistoupí na některém z příštích zasedání.

Příznivé údaje o vývoji ekonomiky USA podporují očekávání, že americká centrální banka nebude s uvolňováním měnové politiky příliš spěchat. Americká ekonomika ve třetím čtvrtletí zrychlila růst na 4,9 procenta z hodnoty 2,1 procenta ve druhém čtvrtletí. Právě to podle ekonomů prohlubuje obavy investorů, že Fed si bude moci dovolit sazby na vyšších úrovních po delší dobu.

I když je nepravděpodobné, že by vysoké tempo růstu v uplynulém čtvrtletí bylo udržitelné, svědčí o odolnosti ekonomiky navzdory předchozímu agresivnímu zvyšování úrokových sazeb. Američtí centrální bankéři trhům zároveň vysílají signály, že sazby budou na přísných úrovních, dokud se inflace nevrátí směrem k dvouprocentnímu cíli.

Spotřebitelské ceny ve Spojených státech se v září meziročně zvýšily o 3,7 procenta. Takzvaná jádrová inflace se pak v září meziročně zvýšila o 4,1 procenta. Právě jádrová inflace je důležitý ukazatel pro centrální banku. Ignoruje totiž vývoj cen potravin a energií, které bývají kolísavé, a banka i v běžných časech na jejich pohyby zpravidla nereaguje.

„Zpřísněné finanční a úvěrové podmínky pro domácnosti a podniky pravděpodobně omezí ekonomickou aktivitu, zaměstnanost a inflaci. Rozsah těchto dopadů zůstává nejistý. Centrální banka nadále věnuje velkou pozornost inflačním rizikům a bude dále vyhodnocovat další informace a jejich dopady na měnovou politiku. Výbor je silně odhodlán vrátit inflaci k jejímu dvouprocentnímu cíli,“ stojí ve zveřejněném prohlášení Fedu.

Na následné tiskové konferenci šéf Fedu Powell prohlásil, že plné účinky zpřísněné měnové politiky se ještě projeví.

„Proces návratu inflace k cíli má před sebou ještě dlouhou cestu. Jsme velmi pozorní k rizikům, která inflace představuje pro náš mandát. Několik měsíců dobrých inflačních dat je pouze začátkem toho, co bude ještě potřeba,“ shrnul trhy pozorně sledovaný šéf centrální banky.

„O snížení sazeb neuvažujeme ani o něm nemluvíme,“ zdůraznil dále Jerome Powell.

„Snížení inflace pravděpodobně vyžaduje období ekonomického růstu pod svým potenciálem a změkčení podmínek na trhu práce,“ zmínil Powell. Tím je myšlena situace, kdy se snižuje poptávka po pracovní síle, nebo se naopak zvyšuje nabídka pracovní síly, což vede k vyšší míře nezaměstnanosti, tedy k ochlazení pracovního trhu.

Právě to je podle Fedu ještě zapotřebí, neboť současné podmínky na americkém trhu práce zatím ke zkrocení inflace nepřispívají takovým způsobem, jaký by si centrální banka přála.

Pomáhají dluhopisy

Americké centrální bance pomáhá v utažení měnové politiky také vývoj na trhu s americkými státními dluhopisy. Výnos toho desetiletého koncem minulého měsíce atakoval pětiprocentní hranici, což jsou nejvyšší úrovně od roku 2007.

„Zdá se, že Fed si v rostoucím desetiletém výnosu našel ‚pomocníka‘. V posledních dnech se tak vyjádřili různí členové Fedu. Dokonce i předseda Fedu Jerome Powell přiznal, že ‚finanční podmínky se v posledních měsících výrazně zpřísnily a výnosy dlouhodobějších dluhopisů byly důležitým hnacím motorem tohoto zpřísnění‘,“ připomíná Kristina Hooperová, hlavní stratég pro globální trhy z investiční společnosti Invesco.

Fed si proto podle ní může dovolit momentálně nezvyšovat dále sazby, neboť to trhy udělaly v podstatě za něj. „Rostoucí výnos desetiletých dluhopisů je pravděpodobně pozitivním jevem. Znamená totiž, že Fed již nemusí zvyšovat sazby, a proto podle mého názoru urychluje konec cyklu utahování. Vyvíjí však také tlak na pokles akcií,“ upozorňuje Hooperová.

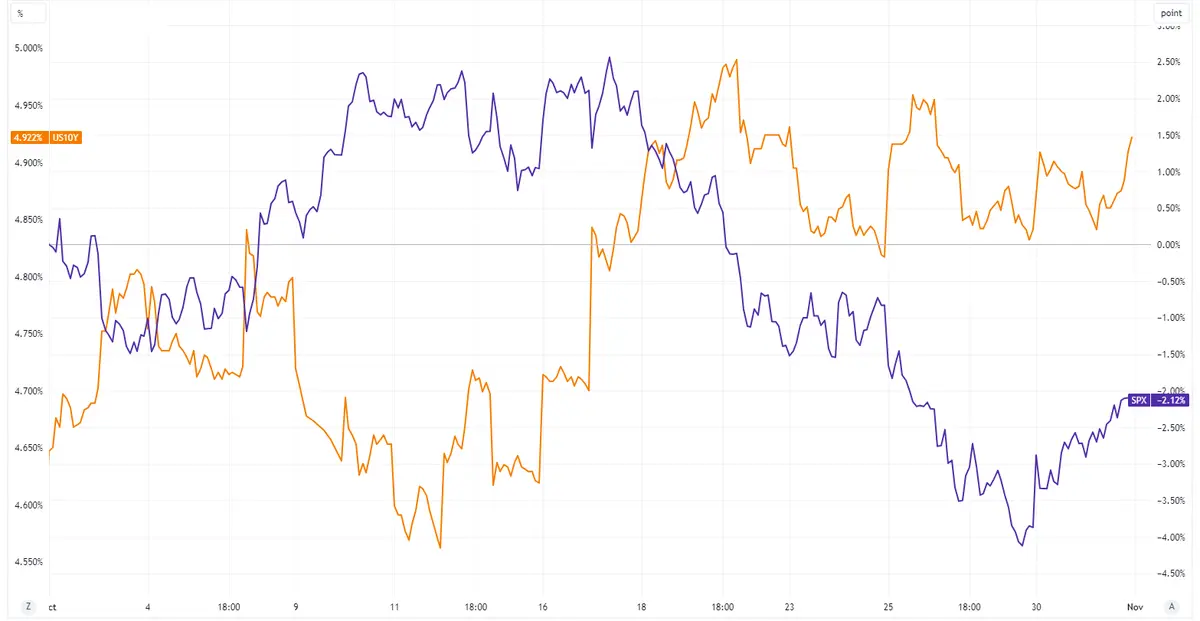

V říjnu hlavní americký akciový index S&P 500 klesl o více než dvě procenta na nejnižší úrovně od začátku června. Od začátku srpna pak index zaznamenává desetiprocentní korekci.

Vývoj akciového indexu S&P 500 (modrá křivka) a desetiletého státního dluhopisu USA za poslední měsíc. Zatímco akcie zamířily dolů o více než dvě procenta, výnos dluhopisu se dostal z úrovně 4,65 procenta na aktuálních 4,92 procenta.

O úrokových sazbách bude tento týden ve čtvrtek rozhodovat také Česká národní banka (ČNB). Poprvé od začátku koronavirové pandemie v roce 2020 je znovu na stole možné snížení úrokových sazeb.

Hlavním argumentem pro uvolnění měnové politiky je cílování inflace, které nastavuje úrokové sazby s ohledem na její budoucí vývoj. Na 12- až 18měsíčním horizontu měnové politiky ČNB by se mělo tempo růstu cen již blížit dvouprocentnímu cíli centrální banky.

Nedávné komentáře některých členů bankovní rady však naznačují, že ke snížení úroků na listopadovém zasedání přeci jen nedojde. Ve hře by mělo být reálněji na zasedání těsně před Vánoci, nebo případně na začátku nového roku.

Text jsme aktualizovali o vyjádření šéfa Fedu Jeroma Powella.