Článek

Poplatky se tváří nevinně. Jako zlomky procent, kterých si u investic ani nemusíme všímat. Jenže za pár dekád nejde v součtu o pár korun. U podílových fondů nás mohou v dlouhém horizontu připravit až o polovinu finální částky.

Poplatek jedno procento zní jako něco, nad čím řada investorů ani nepozvedne obočí. Jak se ale investice během let vlivem složeného úročení znásobují, násobí se i negativní efekt poplatků. Ty nám totiž nejen ukrojí ze zisku na investičním účtu, ale přicházíme i o budoucí úroky z něj.

„Každý poplatek na úrovni dvou a více procent ročně nám sebere ve finále toho dlouhodobého investování okolo poloviny zisku. Největší „damage“ je u účastnických penzijních fondů a u podílových fondů bank a obchodníků s cennými papíry,“ říká v investičním podcastu Ve vatě Lukáš Nádvorník, investiční bloger známý pod přezdívkou Skejwin.

Investor se může potkat se dvěma typy poplatků. Méně podstatné jsou ty jednorázové. Při zahájení investic se platí třeba vstupní poplatek, při jejich ukončení zase poplatek výstupní, existuje poplatek za konverzi měn.

Větší „škodu“ ale mohou napáchat poplatky průběžné. Jde o procento z každého vkladu, které platíme každý rok znovu a znovu. Klidně 40 let. Poskytovatelé investic je nazývají „poplatky za správu“, „manažerské poplatky“, „poplatky za úschovu aktiv“ nebo „za obhospodařování“.

Navíc s objemem investic poplatek roste. „Investujeme kvůli tomu, aby se investice zvětšovaly. Portfolio roste geometricky složenou silou, stejně tak rostou i ty poplatky,“ vysvětluje dlouhodobý investor a vysokoškolský pedagog Nádvorník.

Nákladovost různých investic je rozdílná. Zatímco u indexových ETF fondů (pasivní fondy obchodované na burze, pozn. red.) platíme nízké desetiny procenta, u akciových podílových fondů i desetinásobek.

Kolik nám dokážou z možných potenciálních výnosů sebrat, si ukážeme na příkladu investora, který do investic vloží na začátku jednorázově částku 100 000 korun a pak investuje pravidelně každý měsíc 4000 korun. Začne v 25 letech a hodlá v tom pokračovat až do penze, tedy 40 let.

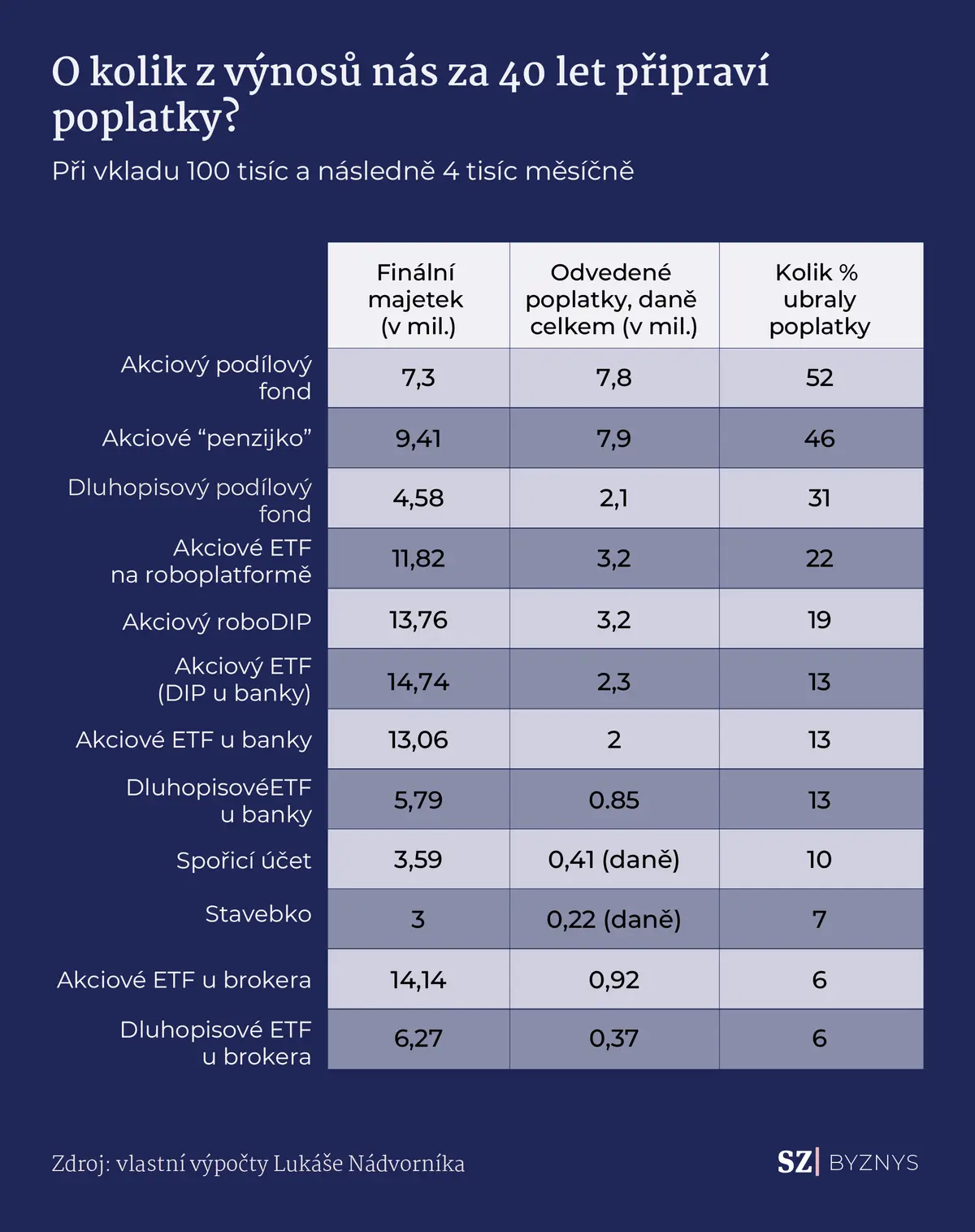

Kolik vynesou různé investice v dlouhém horizontu? Finální částka se liší o miliony.

Poplatky u podílových fondů a ETF

Když tento investor zvolí akciový podílový fond, může průměrný výnos činit osm procent ročně. „Po 40 letech investování budeme mít 7,3 milionu korun, což není vůbec málo,“ počítá Nádvorník. Zhruba o stejnou sumu ale v řádu dekád investor přijde vlivem poplatků, které se mu každý rok z účtu strhávají, čímž zároveň umenšují budoucí výnosy. Průběžný poplatek je u podílových fondů totiž kolem 2,3 procenta ročně.

Pokud bychom do akcií investovali prostřednictvím ETF, tedy burzovně obchodovaných fondů, skončili bychom s diametrálně jiným kontem. Průměrná roční nákladovost „étéefka“ je totiž zhruba desetkrát menší, kolem 0,2 procenta.

Záleží ovšem i na tom, u koho ETF koupíme. Kdo by nakoupil ETF fond u brokera, měl by na kontě po čtyřech dekádách přes 14 milionů, kvůli poplatkům by přišel v součtu o necelý milion. Kdo pořídil ETF v bance, přišel by si celkem na 13 milionů, protože mu poplatky v důsledku „vzaly“ dva miliony. Banky totiž účtují transakční poplatky za nákup či měnovou konverzi. Ten, kdo zvolil ETF na tzv. roboplatformě (např. Portu, Fondee), nashromáždí celkem necelých 12 milionů, protože na poplatcích a ušlých výnosech přijde o tři miliony korun.

„V případě, že investujeme do akciového podílového fondu, tak tam přijdeme kvůli tomu průběžnému poplatku o více než polovinu toho kapitálu, skončíme se sedmi miliony místo 14. Přitom podstupujeme úplně stejné investiční riziko, investujeme do těch samých akcií,“ srovnává Nádvorník.

Průběžné poplatky mají zásadní vliv na finální výši investic. Ukrajují nejen z vložených peněz, ale zároveň umenšují budoucí výnosy.

Penzijko a DIP

Kdo bude „spořit na penzi“ skrze akcie v doplňkovém penzijním spoření, nedopadne o mnoho lépe než investor v podílových fondech. Ani státní příspěvky, kterými se úspory na penzi dotují, neumí negativní efekt poplatků eliminovat.

„Příspěvek od státu nebo daňová úleva je ve skutečnosti bonus, ale ten bonus je jednorázový. Ke každému vkladu dostaneme nějakou tu korunu navíc. Mnohem důležitější jsou ale ty průběžné náklady,“ upozorňuje Nádvorník s tím, že akciové dynamické „penzijko“ má podobnou poplatkovou strukturu jako klasický podílový fond, tedy kolem dvou procent. Po 40 letech skončíme se státními příspěvky s 9,5 milionu korun. Nebýt poplatků, bylo by na kontě o osm milionů více.

„Tady nás ten poplatek připravil o 46 procent finálního portfolia, takže vlastně dost podobné procento jako u toho akciového podílového fondu, tam to bylo přes 50 procent,“ komentuje Nádvorník.

Pozitivně hodnotí Lukáš Nádvorník investování na penzi v rámci dlouhodobého investičního produktu. „Kombinuje výhody dvou produktů. Na jednu stranu je to vlastně jenom taková obálka, je to typ účtu, který můžeme naplnit, čím budeme chtít, můžeme to naplnit dluhopisy, můžeme to naplnit podílovými fondy, můžeme to naplnit ETF. Ale zároveň dostaneme daňovou úlevu od státu.“

Akciové ETF v rámci DIP u banky nám díky tomu vynese zdaleka nejvíc ze všech porovnávaných možností – 14,7 milionu korun.

Dluhopisy a spořicí produkty

Vliv poplatků je znatelný také u dluhopisových produktů. Buď lze koupit nízkonákladové dluhopisové ETF u banky či u brokera, nebo můžeme zvolit dluhopisový podílový fond. „Po 40 letech budeme mít na podílovém dluhopisovém fondu 4,5 milionu korun a v dluhopisovém ETF u brokera 6,5 milionu, takže tam je rozdíl dva miliony,“ shrnuje Lukáš Nádvorník v podcastu.

Po 40 letech spoření na spořicím účtu budeme mít při úročení tří procent ročně 3,5 milionu korun. Tady výnos snižuje srážková daň, která nám každoročně výnosy „očeše“.

Nechávat peníze takto dlouho ve spořicích produktech je ale podle investora Nádvorníka principiálně špatné rozhodnutí. „Když člověk spoří na stáří 40 let v tom spořáku, tak se okrádá o mnohem víc peněz, než když dělá špatné rozhodnutí okolo poplatků. Pokud investuju dlouhodobě, mluvíme o investování na stáří, je potřeba jít do akcií, aspoň částečně. To je první krok, který ovlivní náš finální majetek nejvíc.“

Přijďte na natáčení podcastu Ve vatě. Vstupenky zde Foto: Seznam Zprávy

Přijďte na natáčení podcastu Ve vatě. Vstupenky zde.