Článek

Investor Martin Kořenek vlastní a pronajímá skoro dvě stovky bytů. Investovat do nich má smysl, i když jsou teď drahé, říká. Hodnota neporoste věčně, varuje expert na hypotéky Libor Ostatek. Výnos je nic moc, říká investorka Kateřina Zychová.

Svůj první investiční byt koupil Martin Kořenek před deseti lety v Praze na Žižkově prakticky „za hubičku“. Dnes jich vlastní sto osmdesát, zejména na Moravě a na Ústecku. A výnos z pronájmů ho už dávno živí.

Na „cihlu“ má fetiš nejen on, ale i Češi obecně. Pro řadu lidí jsou byty jediným způsobem investování, který jsou schopní akceptovat.

Jsme konzervativní a na kapitálových trzích se nevyznáme, míní investorka Kateřina Zychová. „Lidi prostě neví, kam jinam jít, a považují cihlu za bezpečný přístav. Volí jednoduchou cestu dát to do dalšího a dalšího bytu,“ říká v podcastu Ve vatě zakladatelka Verdi Capital a One Family Office, které spravují majetek bohatým klientům.

Kromě stability a nízké volatility - cena bytů na rozdíl od akcií téměř nekolísá - přináší investice do bytů i další výhody. „Nabízí možnost efektivně používat cizích zdrojů, třeba hypoték. A Česká republika je pro nemovitosti daňovým rájem,“ upozorňuje na nízké daně z nemovitostí Martin Kořenek, jenž aktuálně splácí rovnou 22 hypoték.

Podmínky, za kterých kupoval své první byty před dekádou, se však od těch současných velmi změnily. Za svůj první, žižkovský byt zaplatil v roce 2015 zhruba 2,3 milionu a úroková sazba byla u hypoték těsně pod dvěma procenty. Teď jsou sazby více než dvojnásobné, ale hlavně: ceny bytů v Praze se za deset let téměř zdvojnásobily.

Dle Martina Kořenka ovšem neexistuje špatná doba pro nákup nemovitosti, sám nakupuje průběžně, bez ohledu na výši ceny za metr a ceny hypoték. „Jakmile získám nějakou formu cizích zdrojů, tak to okamžitě investuju. Neexistuje moment, kdy bych si řekl, teď nebudu investovat,“ říká v debatě podcastu Ve vatě, kterou si můžete pustit nahoře ve videu.

Když jsou drahé hypotéky, zvyšuje se dle něj prostor vyjednat lepší ceny bytu. „Sazbu na hypotéce vnímám jako dočasnou věc. Je to parametr, který pro mě jako investora, který se spíše dívá na růst kapitálové hodnoty, nemá z dlouhodobého hlediska zásadní vliv,“ říká. Klíčový je pro něj dlouhodobý růst hodnoty nemovitostí.

Hodnota nemusí růst věčně

Právě prudký propad cen - a tedy i hodnoty realit - může být pro investory rizikem. S propadem hodnoty se totiž i snižují nájmy, tedy příjmy z nemovitostí. Ceny bytů v Česku nejvíc propadly v roce 2009, kdy cenová hladina poklesla o dvacet procent. A v letech 2022 a 2023 přišel pokles cen kolem devíti procent. Propad však může být i dramatičtější.

„Nikde není psáno, že nás nemusí potkat to, co potkalo Iry, co už několikrát potkalo Američany a další evropské země, Velkou Británii, pokles v řádu desítek procent, klidně i o 40, někde i o 50 procent. To vnímám jako největší riziko budoucnosti,“ říká hypoteční expert společností Golem Finance a Broker Trust Libor Ostatek.

Názor, že hodnota realit půjde trvale už jen nahoru, je dle Kateřiny Zychové zcestný, což ukazuje na příkladu Londýna. „Koupila jsem byt v Londýně v Notting Hillu a šlo to nahoru, ale posledních pět let se to nehýbe. Výnos se mi pořád zmenšuje, i když jsem na začátku vydělala 300 procent, tak teď mi to čas užírá.“

Představu, že bude investovat do bytů v Londýně opustila. „Pro mě to byla cesta do pekel, je to strašně náročný byznys. Hlavně co se týče starání se o portfolio a nájemníky. Náklady na hypotéku plus náklady na firmu, která se vám o to stará, nedávají zajímavý spread (rozdíl mezi nákupní a prodejní cenou, pozn. red.),“ míní Zychová.

Na výnos z akcií byty nestačí

Průměrný výnos z nájmů dle Kateřiny Zychové dlouhodobě nepokryje inflaci.

„Myslím si, že inflace je tady bohužel vyšší, než všichni říkají, i kolem 10 procent. Proto je dobré mít v portfoliu nástroj, který vám vynáší nad 10 procent. Když si s tím chcete hrát, tak si prostě musíte vybrat jména, kterým věříte. Neříkám, že to je Nvidia, ale může to být Rolls Royce. Investujte postupně a mějte to jako dlouhodobou investici,“ radí v podcastu s tím, že akcie jsou navíc likvidnější než nemovitosti - kdykoli lze z pozice vyskočit.

„Nejsem vůbec žádný zastánce, že by všichni měli být v akciových trzích. Ale systémem postupného investování máme ze S&P 500 za posledních 50 let výnos pořád devět, deset procent, plus malou dividendu,“ říká Kateřina Zychová.

Dle Martina Kořenka nesou však některé jeho byty ještě více. „Sofistikovaný realitní investor může zhodnocovat svůj kapitál třeba ve vyšších desítkách procent ročně, může to být na násobcích S&P 500.“ Důležité je dle něj nemovitost dobře vybrat.

Spočítejte si to na ubrousku

Jestli se investice do nemovitosti vyplatí, nebo ne, lze dle Kořenka s nadsázkou spočítat tužkou na ubrousku. Výpočet má tři proměnné. Cena nemovitosti, cena financování a výše nájmu, za který se dá byt na trh.

Tento poměr Kořenkovi aktuálně vychází nejlépe v Olomouckém, Moravskoslezském a Ústeckém kraji. Praze se naopak vyhýbá. „Dokážu hledat ve správných regionech, ve správných městech a správných lokalitách. Zejména v Praze je podíl výnosu oproti investici úplně legrační a skutečně se pohybuje kolem dvou procent, ale pro mě to nehraje takovou roli. Neprodávám. Než bych prodal, radši bych si nafackoval.“

První investiční nemovitost doporučuje pořídit tam, kde předpokládají nárůst hodnoty do budoucna. „Klidně bych se poohlédl pro nějaké malém bytě, klidně v nějakém menším městě, ideálně nad 10 000 obyvatel a koupil bych si byt třeba za 1,5 až dva miliony korun. Třeba v Bruntále meziročně vyrostly ceny bytů o 60 procent,“ všímá si Kořenek.

„Chtěla bych vidět, jak byste to za tu cenu prodal,“ kontruje Zychová.

„Nejsem předlužený šílenec“

Rizikem pro investory do bytů, kteří se je rozhodnou financovat na úvěr, je skokové zvýšení úrokových sazeb. Když sazby na hypotékách vyskočí, mohou být splátky pro některé investory rázem k neutáhnutí.

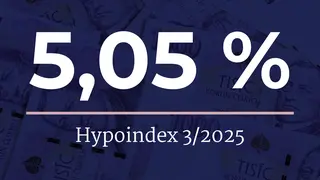

„To samozřejmě může být rizikové. Úrokový šok jsme prožili, je to zkušenost nesmírně cenná, protože ten skok byl historicky největší. Od podzimu 2021 narostly hypotéky za osm měsíců ze dvou na víc než šest procent,“ vzpomíná Libor Ostatek.

Navíc trh nedávno téměř přišel o dlouhé fixace. „Obrovsky lituju toho, že jsme přišli o levné dlouhodobé fixace. Novela zákona a účelně vynaložené náklady v podstatě totálně přetočily portfolio maturity českých hypoték. Jestliže jsme byli na pětiletých, sedmiletých, desetiletých fixacích, tak teď jsme na jednoletých, dvouletých a tříletých z téměř 100 procent,“ říká Libor Ostatek.

Investor Martin Kořenek aktuálně splácí 22 hypoték. „Na každé hypoteční smlouvě mám od jedné do pěti nemovitosti dle toho, kam mě banka pustila, do jaké míry jsem znetvořil interní systémy a metodiky,“ říká s nadsázkou.

Nervózní z takového zadlužení ale není. „Ono to vypadá, že jsem předlužený šílenec, který neví, co dělá. Ale moje strategie je velmi defenzivní, moje zadlužení je kolem 42, 43 procent v portfoliu, takže kdybych ho teď exitoval, tak prostě mi zbyde více než polovina. Mám 180 příjmů a hypotéky mám naskládané v čase tak, aby všechny fixace nekončily v jeden moment.“

Ve vatě

Podcast novinářky Markéty Bidrmanové a jejích hostů. Poslechněte si rady známých investorů a odborníků na téma investic, inflace, úvěrů a hypoték. Finanční „kápézetka“ pro všechny, kterým nejsou peníze ukradené.

Pětinásobný vítěz ankety Podcast roku v kategorii Byznys a osobní finance.

Nový díl každý čtvrtek na Seznam Zprávách. Poslouchejte Podcasty.cz, Apple Podcasts, na Spotify a ve všech dalších podcastových aplikacích. Video sledujte na webu seznamzpravy.cz.