Článek

Sotva se podařilo inflaci zkrotit, půjde opět nahoru. Státy totiž plánují velké výdaje na zbrojení - na dluh a na trh pustí emise státních dluhopisů. Jdeme ale do dekády, kdy ponesou víc než inflace, říká exbankéř Lubor Žalman.

Na dluhopisových trzích vypukly masivní výprodeje německých cenných papírů a prudký růst výnosů. Tamní parlament totiž čerstvě prosadil historickou změnu a prolomil takzvanou dluhovou brzdu, aby si země bez zábran mohla půjčovat na zbrojení. V rámci změn schválil vytvoření obřího 500miliardového fondu na investice do obrany.

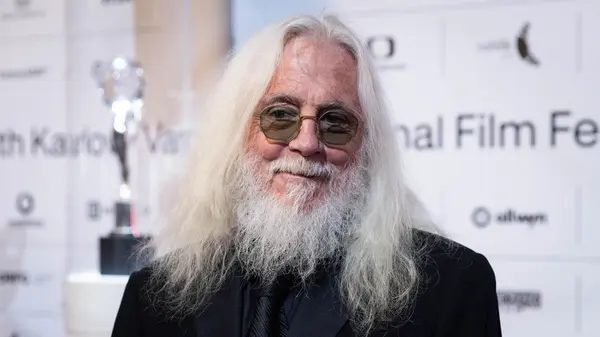

„Jestliže Němci začnou utrácet, tak jako každá země si na to budou muset půjčovat. Dluhopisů bude víc. A i když jich bude víc, tak investorů bude pořád stejně, takže budou muset nabízet lepší výnos,“ vysvětluje Lubor Žalman, zakladatel Encor Wealth Management a bývalý ředitel Raiffeisenbank.

Německý desetiletý bond tak nabízí výnos 2,82 procenta, ještě před měsícem to bylo o půl procentního bodu méně. Zrovna německé bondy ale nebudou žádné výnosové terno, míní Žalman. „Německé státní dluhopisy vždycky vynášely strašně málo, protože Německo mělo dluhovou brzdu, teď vynášejí víc. Ale není to žádná hitparáda, že by se kvůli tomu člověk měl rozhodnout nekoupit třeba investiční byt.“

Otřesy zasáhly i dlužní papíry dalších zemí včetně Česka. Desetiletý český dluhopis nabízí výnos 4,3 procenta, ještě před měsícem šlo jen o 3,9 procenta. A i Česko posílí výdaje na obranu, postupně je chce navýšit až na 3 % HDP.

„Je úplně jedno, kdo vyhraje volby. Ať to bude kdo chce, bude utrácet a bude si půjčovat. Půjčovat si budou všichni a víc, než jsme byli zvyklí,“ odhaduje Žalman v investičním podcastu Ve vatě.

Kolik vynesou?

Záplava dluhopisů na trhu bude pro konzervativního investora dobrou zprávou. Patří totiž mezi nejjistější investice, byť s výnosem, který může za jinými pokulhávat. Jaké výnosy lze od státních obligací tedy aktuálně čekat? Americké dolarové dluhopisy nesou kolem 4 %, ty s delší splatností zhruba 4,5 %. České dluhopisy jsou na tom podobně. Americké dluhopisy emitované v eurech nesou zhruba 3 %.

Nejzajímavější příležitosti na trhu s obligacemi ale vidí bývalý bankéř jinde. „Investoři dnes na maďarských dolarových dluhopisech vydělávají přes 6 %. Člověk si ale musí udělat úvahu, jestli se Orbán (maďarský premiér, pozn red.) definitivně zblázní. V ´diktaturách´ se vymýšlejí populistická řešení a trhy jim to vracejí. Investoři nejsou hloupí, ten vyšší výnos je tam z nějakého důvodu,“ říká Žalman.

Podobný případ, tedy zajímavý výnos s vyšším rizikem, jsou turecké dolarové bondy. „Izrael (také u dolarových dluhopisů pozn. red.) je na 6 %. Ale uklidní se tam situace, nebo to tam půjde bezpečnostně definitivně do kopru?“ uvažuje Žalman, jehož Encor Wealth bude sledovat i dluhopisy Chile nebo Indonésie, které stále patří mezi ty „civilizované“, tedy s investičním ratingem.

Inflace znovu zahoří

Zdánlivě zkrocená inflace se ale kvůli zadlužení států opět probudí, má za to investor. „Já jsem dost skeptický, že bychom se dostali na ta 2 %, na která všechny centrální banky na světě víceméně cílují inflaci.“ Úrokové sazby centrálních bank proto zůstanou na vyšších úrovních. I ve Spojených státech, kde inflaci požene nahoru celní politika prezidenta Donalda Trumpa.

I přes inflaci, kterou popožene množství peněz, které na trh vrhnou výdaje na zbrojení, ale situace pro investory nebude tragická. „Teď to opravdu vypadá, že jdeme do dekády, kdy dluhopisy budou vynášet víc než inflace,“ domnívá se Lubor Žalman.

V posledních dvou letech, kdy úrokové sazby centrálních bank vystoupaly vysoko, se dluhopisům dařilo. Toto období je ale v dlouhodobém horizontu výjimkou, dvě dekády před tím dluhopisy ani neporazily inflaci.

Dluhopisy vnáší do portfolií stabilitu, kolísají sice taky jako akcie, ale výrazně méně. „Dluhopis by měl být v portfoliu každého rozumného investora. Čím blíž jsem důchodu, tím víc by tam mělo být dluhopisů a míň akcií,“ řekl Žalman.

Portfolia svých klientů přestavuje Žalmanův tým každé tři měsíce. Americkým akciím aktuálně nevěří, v portfoliu je proto eliminují. „Teď jsme hodně podvážení na akcích. Dluhopisů tam teď máme docela dost. Náš model nám už v lednu ukázal, že máme razantně redukovat americké akcie a máme přidat české a evropské,“ popisuje.

A českým akciím se skutečně od začátku roku daří a přidaly 9 %. „My milujeme české akcie, kupujeme je hromadně. Když k tomu připočtu dividendu, tak na českých akciích český investor loni vydělal víc než na amerických. Žádný otloukánek už to tedy není.“

Zatímco dlouhodobý investor může spoléhat na to, že propady akciového trhu takzvaně vysedí, tedy že se jejich výnosy vrátí na růstovou trajektorii, pro investora s kratším investičním horizontem může být ale propad fatální.

Jak si vybrat dluhopisový fond? Jaké má mít poplatky? Poslechněte si celý podcast, nebo se na něj podívejte nahoře ve videu.

Foto: SZ

Podcast novinářky Markéty Bidrmanové a jejích hostů z řad investorů a odborníků.

Poslechněte si konkrétní rady na téma investic, inflace, úvěrů nebo hypoték. Finanční „kápézetka“ pro všechny, kterým nejsou peníze ukradené.

Čtyřnásobný vítěz ankety Podcast roku v kategorii Byznys a osobní finance.

Nový díl každý čtvrtek na Seznam Zprávách.